Setelah mengidentifikasi transaksi yang diterima, maka tahap selanjutnya adalah melakukan pencatatan transaksi tersebut. Pencatatan yang dilakukan akan menjadi dasar dalam pembuatan laporan keuangan. Sehingga diharapkan pada tahap ini, akuntan harus mengerti dasar-dasar pencatatan akuntansi.

Pencatatan dalam akuntansi di sebut dengan Jurnal. Jurnal adalah semua transaksi keuangan suatu badan usaha atau organisasi yang dicatat secara kronologis dan bertujuan untuk pendataan, termasuk di dalamnya jumlah transaksi, nama-nama transaksi baik mempengaruhi atau dipengaruhi, dan waktu transaksi berjalan. Dalam jurnal transaksi, maka kita akan menemukan komponen Debet dan Kredit yang digunakan untuk mencatat transaksi. Debit digunakan untuk mencatat penambahan aset, biaya, dan pengurangan kewajiban dan ekuitas (modal) dalam suatu akun. Dalam istilah yang lebih sederhana, debit digunakan untuk mencatat masuknya dana atau peningkatan sisi kiri dari suatu akun. Dalam keuangan, debit biasanya diwakili dengan tanda positif (+) atau dalam angka positif. Kredit digunakan untuk mencatat penambahan kewajiban, ekuitas, dan pengurangan aset atau biaya dalam suatu akun. Secara sederhana, kredit digunakan untuk mencatat keluarnya dana atau peningkatan sisi kanan dari suatu akun. Dalam keuangan, kredit biasanya diwakili dengan tanda negatif (-) atau dalam angka negatif. Penggunaan debit dan kredit ini diatur oleh prinsip dasar akuntansi yang dikenal sebagai sistem pencatatan berpasangan (double-entry system), di mana setiap transaksi harus memiliki setidaknya satu debit dan satu kredit yang setara. Untuk menggunakan debit dan kredit dalam pencatatan transaksi maka terlebih dahulu mengetahui jenis akun yang akan digunakan serta mengetahui apakah terjadi peningkatan atau pengurangan terhadap saldo akun tersebut.

Dalam membuat jurnal, hal pertama yang perlu kita pahami adalah letak saldo normal dari akun-akun dalam mengidentifikasi transaksi. Misalnya: jika akun dari suatu transaksi yang berhasil di identifikasi adalah akun yang masuk kedalam katogori Aset maka posisi akan berada di sebelah kiri (Debit) jika akun tersebut BERTAMBAH (menambah nilai akun). Namun jika akun tersebut BERKURANG (mengurangi nilai akun) maka posisi aset akan berada di sebelah kanan (Kredit). Begitu juga selanjutnya untuk akun-akun lain nya dengan saldo normal yang sudah di tentukan.

1. Bertambahnya Aset di imbangi dengan bertambahnya Modal/Ekuitas

Artinya, transaksi tersebut berpengaruh terhadap bertambahnya Aset dan diikuti bertambahnya modal Perusahaan.

4. Bertambahnya Aset di imbangi dengan berkurangnya Aset

5. Berkurangnya Aset di imbangi dengan berkurangnya Hutang

Artinya, transaksi tersebut berpengaruh terhadap berkurangnya Aset di sisi kredit dan berkurangnya Hutang di sisi debit.

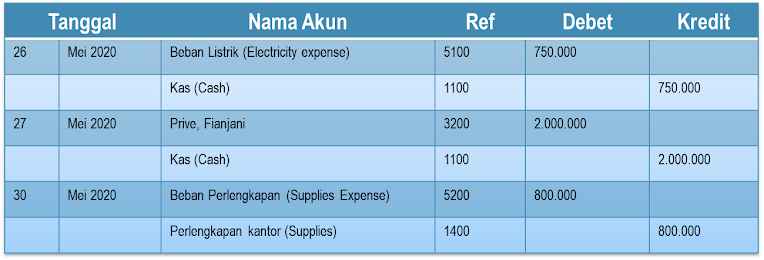

Contoh:

24 Mei 2022 Fianjani Konsultan membayar hutang kepada PT. Kiki Stationary sebesar Rp. 1.000.000

Maka Jurnalnya:

Transaksi mengurangi Aset karena membayar suatu beban. Beban tersebut secara tidak langsung mengurangi jumlah Modal.

Komentar

Posting Komentar